개인투자용 국채 수익률만으로 노후자금 준비로 충분할까 고민해 봤습니다.

개인투자용 국채는 20년동안 투자하면 원금의 2배가 된다고 하는데요. 과연 20년이라는 기간동안 수익률이 100%가 되는게 좋은건지 감이 안잡히더라고요.

그래서, 노후자금 준비를 위해 많이 투자하는 퇴직연금계좌에서 TDF를 운용했을 때와 비교해 봤습니다.

그럼, 개인투자용 국채 수익률이 어떻게 나오는지 알아보고, 10년물/20년물의 수익률까지 확인해 보세요.

개인투자용 국채 수익률 계산 방법

개인투자용 국채 수익은 표면금리와 가산금리를 더한 금리를 연 복리로 적용해서 최종 산정돼요.

표면금리는 채권을 구매한 뒤 정기적으로 이자를 받는 금리를 말해요. 예를 들어, 100만원을 채권에 투자하고, 표면금리가 4%라면 1년동안 약 4만원의 이자수익을 얻게 됩니다. 물론 여기서 15.4%의 이자 소득세가 부과돼요. 개인투자용 국채의 표면금리는 전월 발행한 동일 연월 국고채의 낙찰금리가 적용됩니다. 국고채 10년물 금리는 현재 기준으로 보면 대략 3.5%정도이기 때문에, 이 정도 수준으로 산정될 가능성이 높습니다.

가산금리는 채권의 기준 금리에 덧붙이는 금리를 말하는데요. 가산금리는 시장 상황을 고려해서 기획재정부장관이 매월 공표할 예정이라고 합니다.

표면금리에 가산금리가 더해져서 연 복리로 굴러간다면 장기 보유할 경우 그 효과가 더 커지는데요.

예를 들어, 개인투자용 국채에 1,000만원을 투자해서 3.5% 금리로 10년간 보유한다면, 총 14,106,000원이 되고 단순연평균금리는 4.11%가 되죠.

그런데, 똑같은 금액과 금리로 20년간 보유한다면 총 19,897,900원으로 단순연평균금리는 4.95%가 돼요. 연 복리로 굴러가기 때문에 초반 10년보다 후반 10년간의 이자소득이 더 많아지게 되죠.

🔗개인투자용 국채 장점 및 단점, 20년 뒤 원금 2배된다고?

개인투자용 국채 수익률, 만기 후 수령액은?

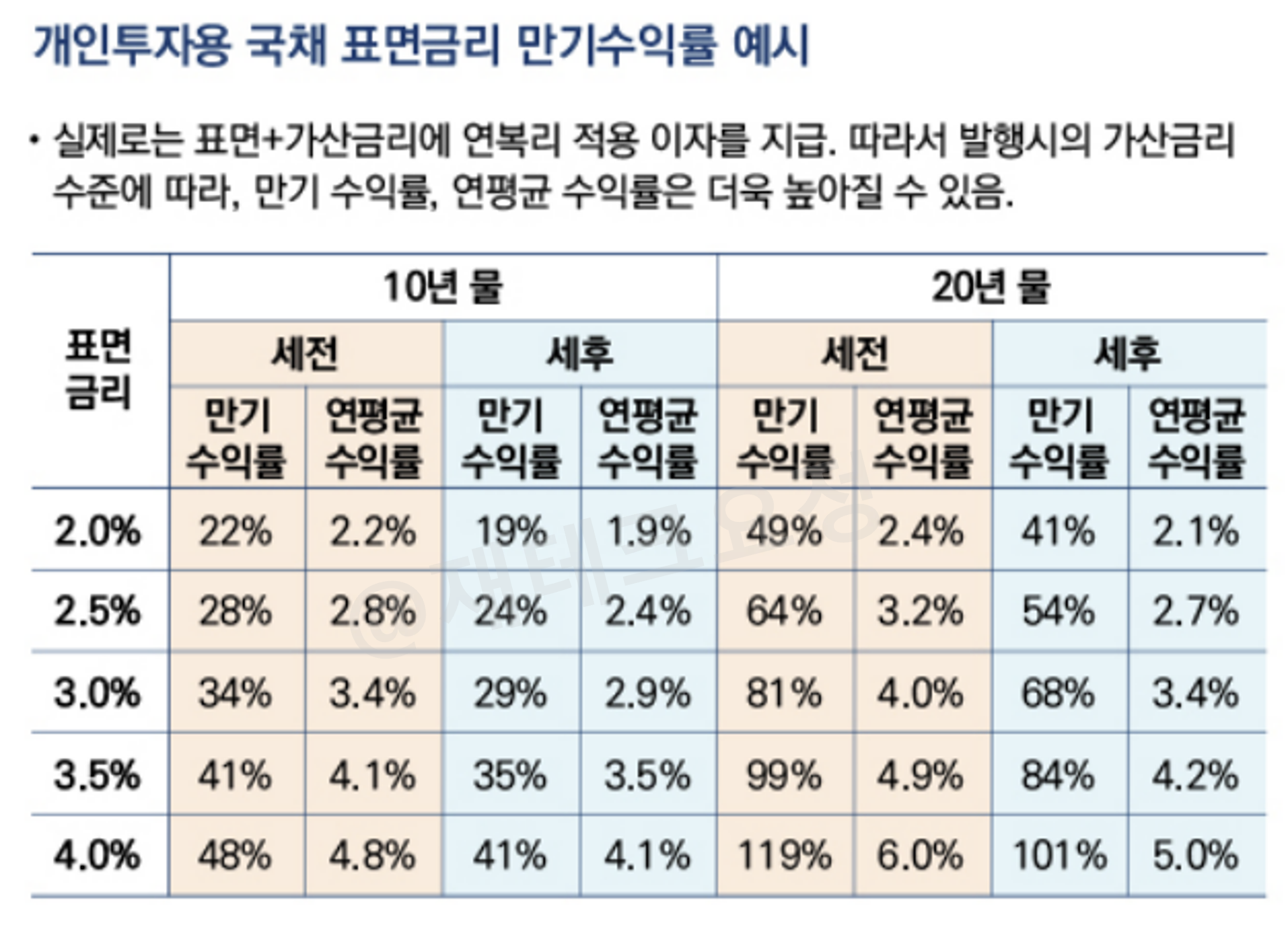

아직 가산금리에 대해서는 정해지지 않았습니다. 그래서 표면금리만 가지고 10년, 20년 단위로 투자한다고 가정했을 때 수익률은 다음과 같아요.

표면금리 3.5%로 1억을 10년 투자한다면, 세전 1억 4,100만원을 수령할 수 있어요.

표면금리 3.5%로 1억을 20년 투자한다면, 세전 1억 9,900만원을 수령할 수 있어요.

개인투자용 국채 vs 퇴직연금 TDF 비교

20년동안 투자를 하면 수익률이 99%라는 게 다른 투자 상품과 비교해서 얼만큼 좋은건지 비교해 봤습니다.

노후자금 준비를 위해 가장 많이 하는 게 퇴직연금계좌에서 TDF 상품에 투자하는 건데요. TDF는 은퇴시점에 맞춰 투자 전략을 알아서 조정해주는 상품이에요. 투자 자산 규모가 가장 큰 미래에셋전략배분 TDF를 기준으로 알아보겠습니다.

🔗TDF 장점 및 단점 알아보기, TDF 투자해야 하는 이유

1. 수익률

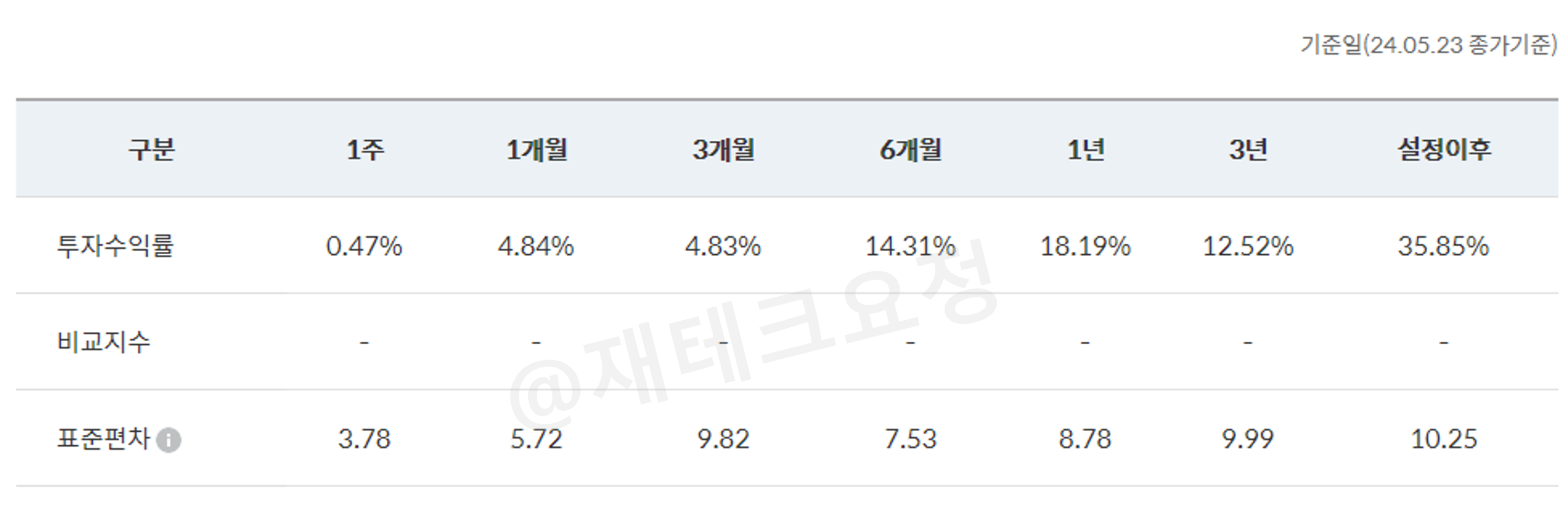

개인투자용 국채를 10년간 투자하면 복리 효과가 있어 약 41%의 수익률을 거둘 수 있어요. 미래에셋전략배분 TDF는 아직 상품이 출시된지 5년도 되지 않았기 때문에 상품 출시 이후의 수익률을 보면 35.85%입니다.(2024년 5월 기준) 대부분의 TDF 상품은 미국 증시에 투자하기 때문에 수익률이 높은 편이에요.

1년 수익률만 놓고 보면, 개인투자용 국채는 연평균 수익률은 약 4.1%에 불과한데, 미래에셋전략배분 TDF의 최근 1년 수익률은 18.19%나 되죠.

🔎미래에셋전략배분TDF2050혼합자산자투자신탁 알아보기

2. 원금 손실의 위험성

개인투자용 국채는 국가가 보장하는 채권이기 때문에 원금 손실의 위험이 전혀 없어요. 그러나, TDF는 주식의 비중이 높다면 기간이 길어진다고 해서 무조건 수익률이 높을 것이란 보장이 없습니다. 오히려 마이너스 수익이 날 수도 있어요.

따라서, 개인투자용 국채는 안전한 투자를 추구하는데 예금, 일반 채권보다 높은 수익률을 내고 싶은 분들에게 적합합니다.

3. 세제 혜택

개인투자용 국채는 매입액 2억원까지 분리 과세를 적용합니다. 20년동안 2억원을 투자했다면, 그 이자 소득에서 15.4%만 과세해요.

분리 과세가 왜 좋은 거냐면, 원래는 이자 소득은 금융소득으로 분류되어 종합과세 대상인데요. 종합과세는 근로소득, 사업소득, 금융소득 등 모든 소득이 합쳐져서 누진세율이 매겨져요. 그렇기 때문에 본인의 소득이 많다면 최대 세율 45%까지 적용될 수 있기 때문에 분리 과세가 유리합니다.

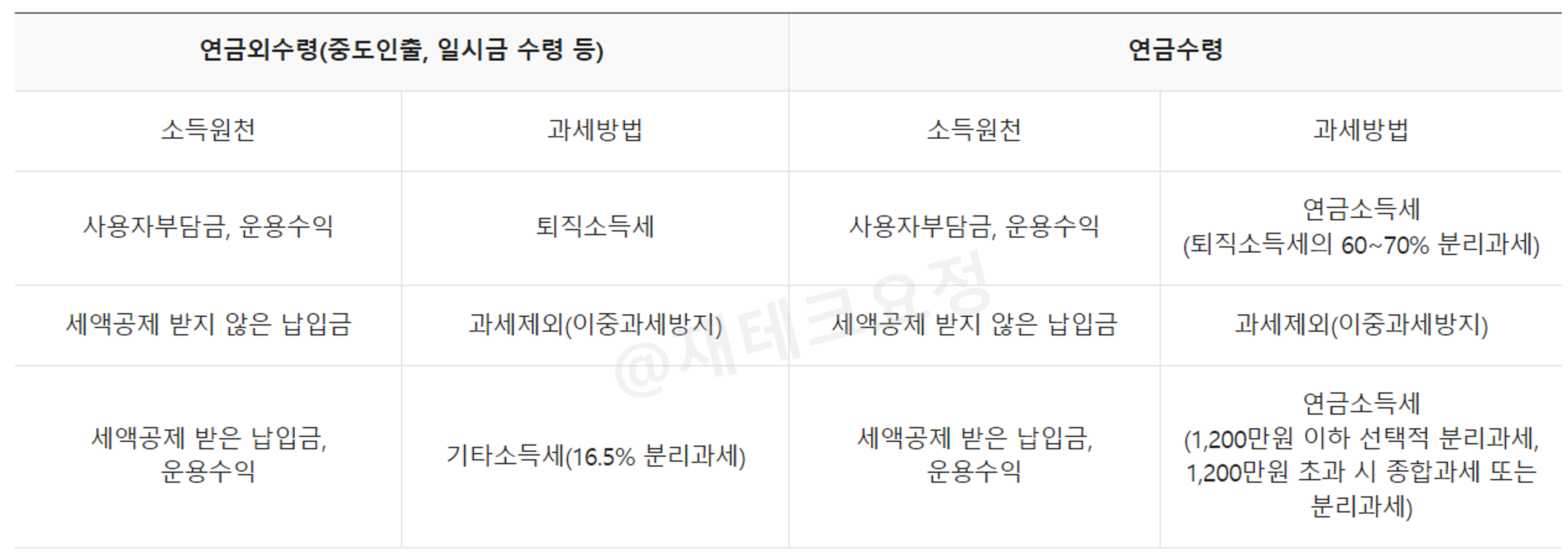

퇴직연금계좌 매년 최대 900만원까지 세액공제가 되고, 이후 연금으로 수령하면 연금소득세가 적용돼요. 연금소득세는 55세 이상~70세 미만은 5.5%입니다. 만약, 연금으로 받지 않고 일시금 수령하면 퇴직소득세가 부과되는데요. 퇴직소득세를 계산하는 방법은 근속년수 등에 따라 사람마다 달라집니다.

세금에 있어서는 둘 다 혜택이 있기 때문에 어느것이 더 좋다라고는 말할 수 없을 것 같네요.

여기까지 개인투자용 국채 수익률에 대해 자세히 알아봤는데요. 정부에서 주도하는 투자 상품인만큼 수익률과 세제혜택이 잘 되어 있어 모두 투자할 만 한 것 같습니다. 개인적으로는 노후자금 준비를 위해서는 개인투자용 국채와 퇴직연금계좌를 같이 운용하는 것을 추천드려요.