ISA 만기 해지 후 연금저축펀드로 이전하는 방법 및 후기를 알아보세요.

드디어, 제 ISA 계좌가 만기를 맞았습니다! 3년이라는 시간 동안 묵혀뒀던 ISA 계좌를 해지하면서, 이 돈을 어떻게 하면 가장 효율적으로, 세금 혜택까지 알차게 챙기면서 옮길 수 있을까 고민했는데요.

그 정답은 바로 ‘연금저축펀드로 이전’하는 것이었습니다. 단순히 해지해서 제 통장으로 옮기는 것보다 훨씬 큰 혜택이 있더라고요. 제가 실제로 미래에셋증권에서 ISA를 만기 해지하고 연금저축펀드로 이전한 과정을 자세하게 알려드릴게요.

ISA 만기 해지 후 연금저축펀드로 이전해야 하는 이유 (세액공제 꿀팁!)

ISA는 최소 3년 이상 유지하면 이자/배당 소득에 대한 비과세 혜택을 받을 수 있는 계좌예요. 이 혜택을 다 누렸다면 만기 해지를 하는 게 맞죠. 그런데 해지할 때 추가로 ‘세액공제’ 혜택까지 받을 수 있는 방법이 있습니다. 그게 바로 ISA 만기 자금을 ‘연금저축펀드’로 이전하는 거예요.

추가 세액공제 한도 300만 원 가능

ISA 만기 자금을 연금저축펀드로 이전하면, 기존의 연간 세액공제 한도 900만 원(개인연금 600만원+퇴직연금 300만원) 외에 추가로 300만 원까지 세액공제를 받을 수 있게 됩니다. 단, 이전 금액이 3천만 원을 초과하더라도 세액공제 대상 금액은 최대 300만 원입니다.

✅ 세액공제 대상: 이전 금액 중 최대 300만 원

✅ 환급받는 금액 (연봉에 따라 달라져요)

* 총급여 5,500만 원 이하: 16.5% 세액공제 → 49만 5천 원 환급

* 총급여 5,500만 원 초과: 13.2% 세액공제 → 39만 6천 원 환급

쉽게 말해, 3천만 원을 연금저축펀드로 이전하면 최대 49만 5천 원을 돌려받을 수 있다는 거죠.

이 과정을 3년마다 ISA 만기 때마다 반복하면, 세액공제 혜택을 효율적으로 챙기면서 연금 자산도 착실히 불려나갈 수 있어요.

ISA에서 연금저축펀드 이전하는 방법(미래에셋증권)

저는 미래에셋증권에서 ISA 계좌를 보유하고 있기 때문에, 미래에셋증권을 기준으로 설명해드리겠습니다.

ISA 만기 자금을 연금저축펀드로 이전하는 과정은 일반적인 계좌 이체와는 조금 달랐어요. ‘연금 전환 서비스’를 이용해야만 세액공제 혜택을 받을 수 있답니다.

1. 매도해서 ‘현금화’하기

가장 먼저 해야 할 일은 ISA 계좌에 있는 모든 자산을 매도해서 현금(예수금) 상태로 만들어둬야 해요. 해지 및 이전은 현금화된 상태에서만 가능합니다.

✅ ETF/주식: 매도 후 2영업일 후 현금화 가능

✅ 펀드: 매도 후 4~7영업일 후 현금화 가능

저는 ETF만 가지고 있었기 때문에 2일 전에 현금화를 완료했어요.

🔗ISA 수익 확인 방법과 해지 시 세금 계산, 꼭 알아야 할 포인트(+실제 후기)

2. 증권사 고객센터를 통해 연금 전환 신청하기

전화하기 전에, 혹시 미래에셋증권에 연금 계좌가 여러개 있다면 전환할 계좌는 미리 계좌번호를 적어두세요.

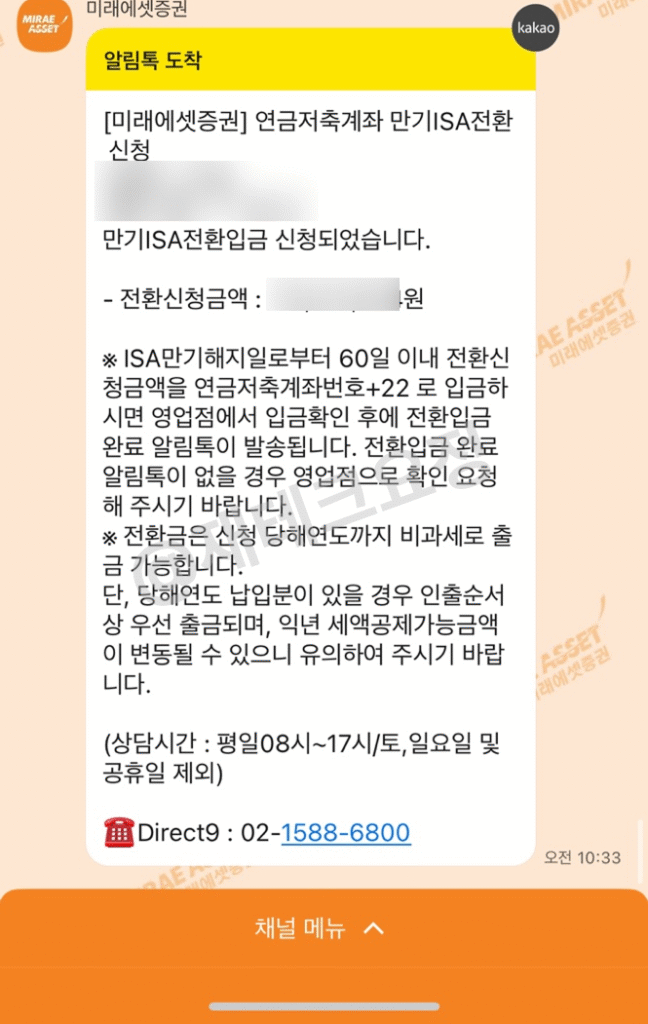

미래에셋증권 고객센터(1588-6800)로 전화해서, “ISA 만기 해지 자금을 ‘연금 전환 서비스’를 이용해서 연금저축펀드로 이전하고 싶어요”라고 말합니다. 그러면 연금 전환 신청 안내 문자가 올 겁니다.

ISA 만기 해지 자금을 일반 계좌이체 방식으로 연금계좌에 넣으면 세액공제 혜택을 받을 수 없습니다! 반드시 증권사의 ‘연금 전환 서비스’를 이용해 신청해야만 합니다.

3. 만기 자금 연금계좌로 입금하기

이제 ISA 계좌에서 연금계좌로 입금을 하면 되는데요. ISA 만기 자금을 연금계좌로 입금할 때는 특별한 계좌번호를 사용합니다.

✅ 입금 시 계좌번호: 기존 연금저축계좌번호 + 22(구분자)

ex. 연금저축 계좌번호가 032-7504-1155-0 이면 입금할 계좌번호는 032-7504-1155-0-22

ISA 해지일로부터 60일 이내에 연금저축계좌로 입금이 완료되어야만 추가 세액공제 혜택을 받을 수 있으니 유의하세요. 입금이 완료되면 카톡으로 입금 완료 문자가 올겁니다.

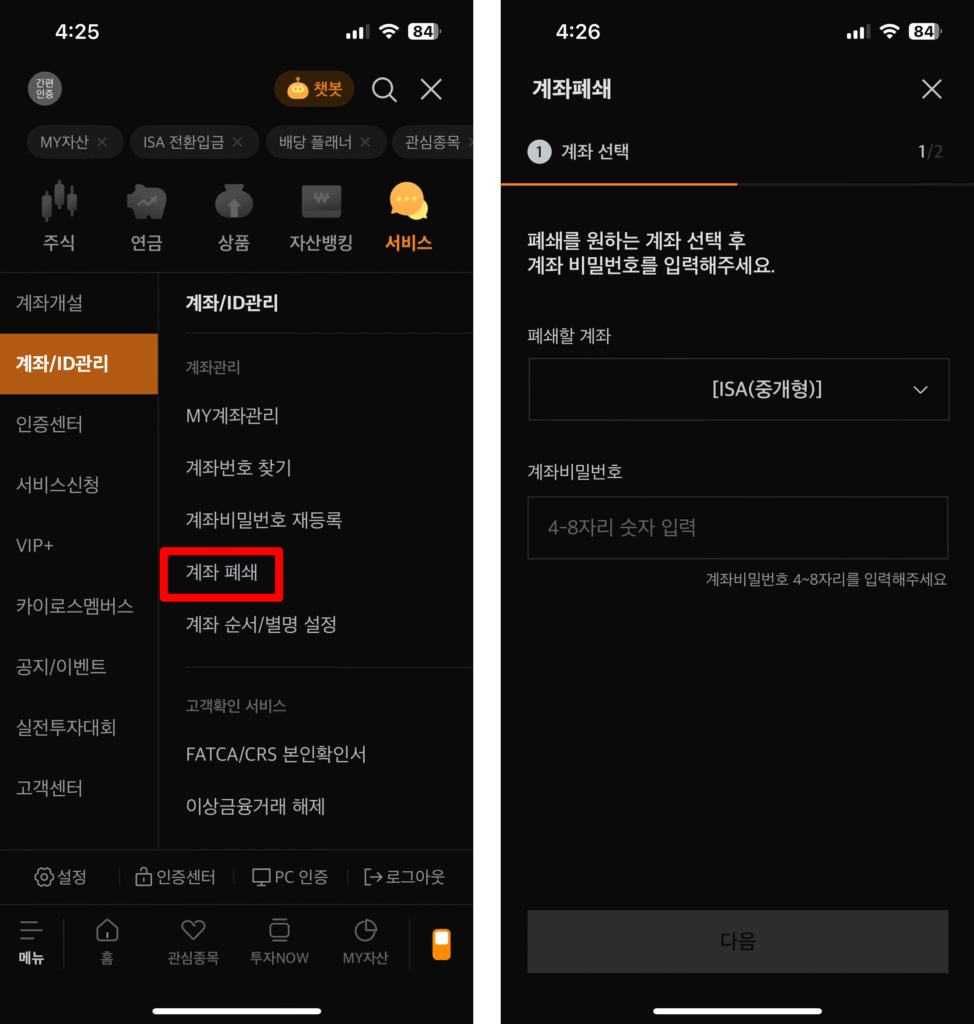

4. ISA 계좌 폐쇄 후 재개설하기

이전이 완료되었다면, ISA 계좌는 폐쇄 후 다시 개설합니다. 폐쇄 후 재개설하면 납입 한도와 비과세 한도 등이 새롭게 부여됩니다. 이렇게 재개설한 ISA도 다시 3년 이상 적립·운용 후 만기 해지 시 연금계좌에 전환하여 추가 세액공제 혜택을 또 받을 수 있습니다.

세액공제받지 않은 나머지 금액 2,700만 원, 어떻게 활용할까요?

제가 3천만 원을 이전했고, 그중 300만 원만 세액공제 혜택을 받습니다. 나머지 2,700만 원은 세금 혜택을 받지 않고 그대로 연금계좌에 남아있게 되는데요. 이 돈을 그냥 두는 게 아니라 현명하게 활용하는 방법이 있어요.

1. 연금으로 수령할 때 (만 55세 이후)

세액공제받지 않은 돈은 연금 개시 후 가장 먼저 출금됩니다. 이때는 비과세로 인출되기 때문에 세금 부담이 전혀 없습니다.

2. 급하게 중도 인출이 필요할 때

연금 계좌는 원칙적으로 만 55세 이후 연금 수령이 가능하지만, 급전이 필요해 중도 인출을 해야 할 경우, 이 2,700만 원은 원금으로 간주되어 페널티 없이 출금이 가능합니다.

3. 다음 연도에 세액공제 받기

다음 연도가 되면 다시 연간 900만 원의 세액공제 한도가 생깁니다. 만약 그 해에 900만 원 한도를 다 채우지 못했다면, 이 남아있는 2,700만 원 중 일부를 세액공제 대상으로 전환 신청할 수 있습니다. (모바일 앱에서 신청 가능) 그 다음 해, 또 그다음 해에도 계속 전환이 가능하니, 추가 납입 없이 연금저축 세액공제 한도를 모두 채울 수 있어요.

여기까지 ISA 만기 해지 후 연금저축펀드로 이전하는 방법에 대해 자세히 알아봤습니다. ISA 계좌는 다시 개설하면 또 3년동안 의무적으로 운용을 해야하니까요. 혹시라도 내년에 목돈이 필요하시다면 해지 시점을 뒤로 미루는 것도 방법입니다. 본인의 자금 계획에 맞게 해지를 하거나 계속 운용을 하거나 하시면 될 것 같네요.