IRP 실물이전 하는 방법을 확인해 보세요. 실제로 제가 국민은행에서 미래에셋증권으로 갈아탄 후기입니다.

저는 지난 3년여간 국민은행에서 IRP를 운용해왔는데요. 매년 수수료가 정기적으로 나가고 있더라고요. 그런데, 증권사에서 IRP를 운용하면 이 수수료가 모두 면제된다고 해서 실물이전을 하게 됐습니다.

최근 IRP 계좌에서 투자하던 상품을 그대로 다른 은행/증권사로 옮길 수 있게 되었죠. 그래서, 저도 투자하던 상품을 그대로 실물이전해봤는데 굉장히 쉽더라고요.

수수료 때문에 증권사로 IRP 실물이전을 하고 싶은 분들을 위해, 자세한 방법을 알려드립니다.

IRP를 증권사에서 해야 하는 이유

1. 운용 상품

은행과 증권사는 운용할 수 있는 상품이 다릅니다. 일반 원금보장형 상품을 운용할 거라면 은행에서 IRP를 해도 되지만, 공격적으로 투자를 할 것이라면 증권사에서 개설하는 것을 추천드려요.

| 투자가능상품 | 증권사 | 은행 |

| 원리금보장상품 | 가능 | 가능 |

| 펀드 | 가능 | 가능 |

| 국내 ETF (국내상장 해외ETF포함) | 실시간으로 거래 가능 | 거래는 가능하나 실시간 불가 거래시간 제한 |

| 해외ETF | 불가능 | 불가능 |

| 레버리지 | 불가능 | 불가능 |

| ETN, 리츠 | 가능 | 불가능 |

🔗미래에셋전략배분TDF2050 수익률 높은 이유, IRP 투자 상품으로 추천

🔗KB다이나믹TDF2030증권자투자신탁(주식혼합-재간접형)C-퇴직E 수익률 후기

2. 수수료

IRP에서 발생하는 수수료는 3종류입니다. 운용 관리 수수료, 자산 관리 수수료, 개별 투자 상품에 부과되는 수수료가 있어요. 운용 및 자산 관리 수수료는 매년 1회씩 자산에서 차감하는 방식으로 징수됩니다.

은행에서는 운용 관리, 자산 관리 수수료를 합치면 약 연 0.3%의 수수료를 부과하고 있는데요. 증권사에서는 모바일 앱으로 직접 IRP계좌를 개설하면 이 수수료가 모두 면제됩니다. 그러니, 개별 상품을 운용하면서 발생하는 수수료만 내면 돼요.

| 국민은행 | 미래에셋증권 | |

| 운용 관리 수수료 | 연 0.10% | 면제 |

| 자산 관리 수수료 | 연 0.20% | 면제 |

IRP의 경우 연금을 수령할 때까지 장기 운영을 하는 것이니, 매년 0.3%의 수수료가 꽤 많은 금액이 될 수 있어요.

그래서 저는 주변 지인들에게 증권사를 통해서 IRP를 운용하는 것을 추천드리고 있습니다.

그럼 이제부터 저처럼 국민은행에서 IRP 계좌를 가지고 있다가 미래에셋증권으로 옮기는 분들을 위해 IRP 실물이전 하는 방법을 알려드릴게요.

🔗IRP 은행 증권사 비교, 수수료&투자 상품 어떤 게 유리할까?

IRP 실물이전 하는 방법(국민은행→미래에셋증권)

irp 실물이전 하는 방법은 간단합니다. 먼저, 미래에셋증권에서 IRP 계좌를 개설하고 실물이전 신청을 하면 돼요.

1. 미래에셋증권 개인형 IRP 계좌 개설하기

먼저, 아래 링크를 통해 미래에셋증권에서 개인형 IRP 계좌를 개설해 주세요.

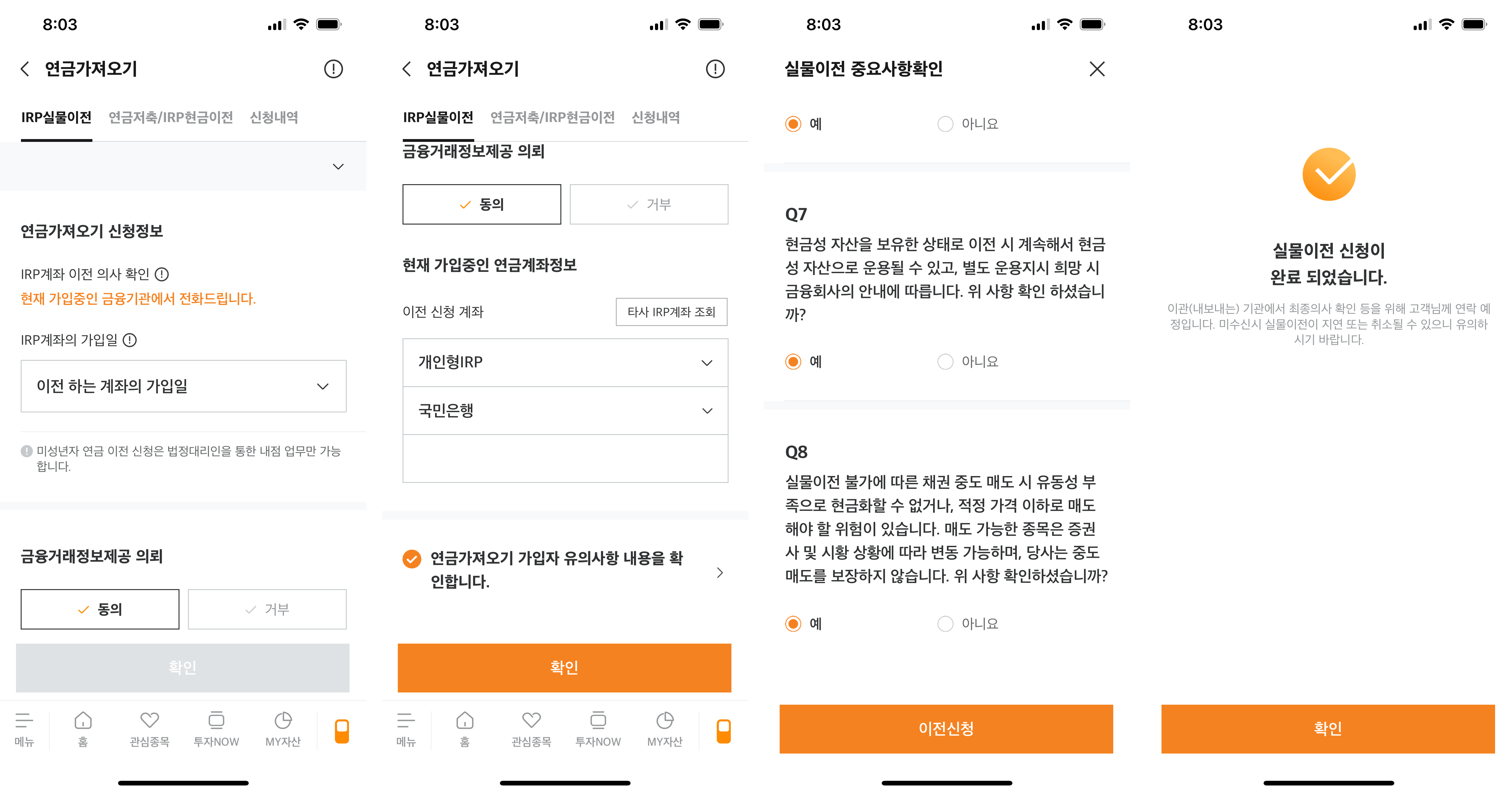

2. 미래에셋증권에서 타사 연금가져오기

그리고, 미래에셋증권 앱을 실행해서 좌측 하단의 [메뉴]-[연금]-[타사 연금가져오기/실물이전]을 눌러주세요.

그리고, 본인이 원래 가지고 있던 IRP 계좌 정보를 입력하시고, 금융거래정보제공 동의만 하면 실물이전 신청이 완료됩니다.

1분도 안돼서 신청이 가능했던 것 같네요.

이 과정을 거치면 다음날 국민은행에서 전화가 옵니다.

전화를 통해 실물이전 동의를 하면 그때 이후로 실물이전이 가능해요. 계좌 개설 후 바로 실물이전이 안된다는 점 참고해 주세요!

여기까지 국민은행에서 미래에셋증권으로 개인형 IRP 실물이전하는 방법을 알아봤는데요. 우리나라 퇴직금의 대부분이 원리금보장상품으로 운용되고 있어 수익률이 저조하다고 합니다. 저는 현재 TDF 상품을 운용하면서 연 수익률 10% 이상을 내고 있는데요. 퇴직연금을 현명하게 굴리는 방법을 알고 싶다면 아래 포스팅도 참고해 보세요.