계좌 출금하는 방법과 중도인출시 불이익이 있을지 알아봤습니다.

저는 현재 ISA 계좌에서 채권을 투자중인데요. 매번 발생한 채권 이자를 주기적으로 인출해서 사용하고 있어요. 저와 같이 이자 수익을 출금하고 싶거나, 급하게 돈이 필요해서 투자한 원금을 출금하고 싶은 분들이 계실 텐데요.

ISA 계좌에서 얼만큼 출금 가능한지, 또 세금은 어떻게 부과되는지 알아보고, 미래에셋증권 ISA 계좌에서 출금하는 방법까지 확인해 보세요.

ISA 계좌 출금 시 유의사항

1. 납입한 원금 이하로 출금 가능

ISA 계좌는 최소 3년동안 보유해야 세제 혜택을 받을 수 있어요. 다소 긴 기간이기 때문에 도중에 자금이 필요한 상황이 발생할 수 있죠.

ISA 계좌는 납입한 원금 이하 금액에 대해 횟수 제한 없이 중도인출이 가능합니다. 만약, 납입한 원금을 초과한 금액을 인출한다면 중도 해지로 간주되기 때문에 이자소득세 15.4%가 적용될 수 있어요.

여기서 ‘납입한 원금’이라고 해서 투자로 인한 이자 수익은 포함되지 않는건지 궁금하실 텐데요. 납입한 원금을 초과하지 않는 금액이라면 그게 투자원금인지 이자수익인지 구분하지 않습니다. 이해가 어려우시다면 증권사 앱에서 쉽게 출금가능금액을 확인하실 수 있어요.

2. 중도인출 시 납입한도 복원 불가

또한 알아두셔야 할 것은 중도인출했을 경우 그 금액에 대해 납입한도가 복원되지 않는다는 겁니다. ISA 계좌 연간 납입한도는 2천만원이고, 최대 1억원까지 납입할 수 있는데요. 중도인출한 금액은 납입한도에서 다시 복원되지 않기 때문에 납입한도를 잘 고려하셔서 인출하셔야 합니다. 이 부분은 ISA 계좌 납입한도를 거의 채우신 분들만 해당되는 이야기이니, 납입한도가 넉넉하신 분들은 무시하셔도 됩니다.

3. 중도인출 시 세금 부과 X

ISA 계좌에서 중도인출을 할 경우 따로 세금은 부과되지 않아요. 세금은 ISA 계좌를 해지할 때 전체 금액에 대해 손익통산을 한 후 부과됩니다.

ISA 계좌 출금하는 방법

저는 현재 미래에셋증권 ISA 계좌를 보유하고 있기 때문에 해당 증권사 앱에서 출금하는 방법을 알려드리도록 하겠습니다.

먼저, 중도인출 가능금액은 현금성 자산이 있어야 해요. 즉, 보유중인 주식, 채권 등 상품을 매도하고 현금으로 보유하고 있어야 인출이 가능합니다. 단, 채권 이자가 발생한 경우 해당 이자 수익은 인출 가능해요.

증권사 모바일 앱이 이용 불가능하다면, 영업점 방문 또는 유선으로도 중도인출이 가능하니 참고하시길 바랍니다.

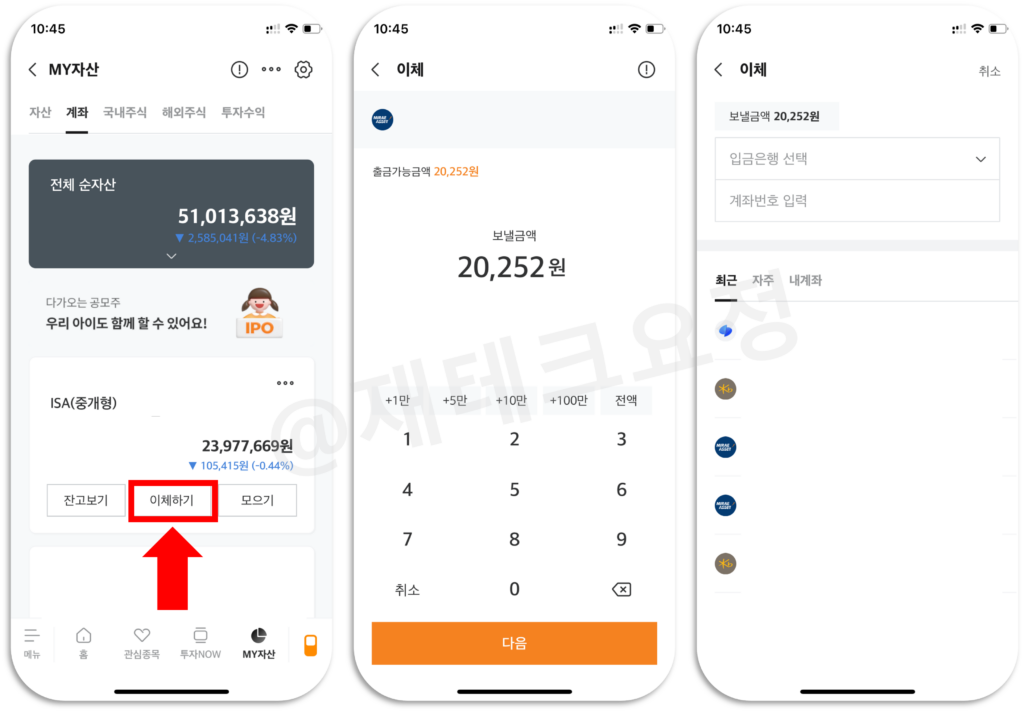

ISA 계좌 출금하는 방법은 맨 하단의 [MY 자산]-[계좌]에서 본인의 ISA 계좌를 확인하고 [이체하기]를 눌러 주세요. 그리고 출금 금액을 입력하고 이체할 계좌를 선택한 후 이체하면 됩니다. 저 같은 경우 채권에서 발생한 이자 수익만을 이체했는데요. 투자 원금을 인출하고 싶다면 투자한 상품을 매도한 후 이체하시면 됩니다.

여기까지 ISA 계좌 출금하는 방법과 중도인출 시 불이익에 대해 자세히 알아봤는데요. 중도해지만 하지 않으면 불이익은 크게 없으니 발생한 이자 수익을 도중에 인출하셔도 됩니다. 채권이나 배당을 주는 상품에 투자하면 거기서 발생한 이자 수익은 그냥 노는 돈이 되어버리죠. 그래서 저는 매번 이렇게 주기적으로 인출해서 다른 곳에 재투자를 하고 있습니다. 물론 ISA 계좌 내에서 재투자를 해도 됩니다. 이외에 ISA 계좌에 대해 알아두면 좋은 포스팅들도 확인해 보세요.