개인투자용 국채 장점 및 단점을 알아보고 투자를 결정하세요.

20년간 매월 50만원씩 투자하면, 20년 뒤에는 매월 100만원씩 연금처럼 받을 수 있다고 합니다. 무려 수익률이 99%인 건데요.

개인투자용 국채가 무엇인지 쉽게 알아보고, 개인투자용 국채 장점 및 단점까지 확인해 보세요.

개인투자용 국채 요약 정리

✅ 연간 매입한도 : 1인당 총 1억원

✅ 발행 종목 : 10년물, 20년물

✅ 이자 : 표면금리+가산금리+연복리

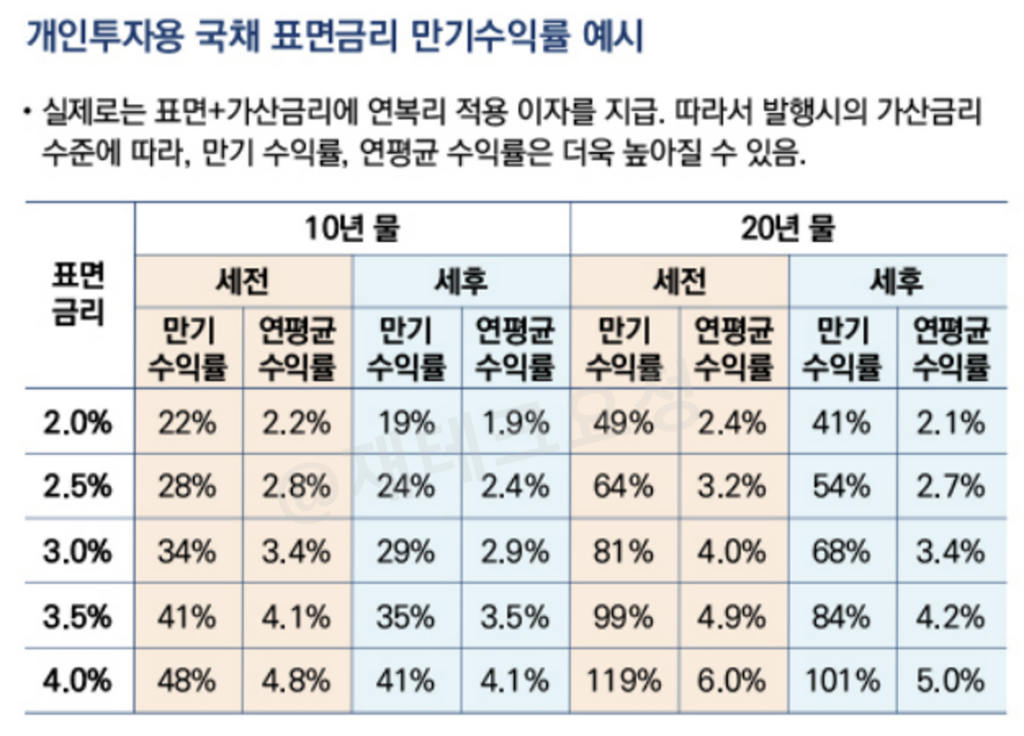

✅ 수익률 : 10년물 41%, 20년물 99%(표면금리 3.5% 적용)

✅ 세제 혜택 : 이자소득 14% 분리과세(총 2억원 한도)

✅ 중도환매 가능여부 : 가능

개인투자용 국채는 이름 그대로 개인투자자들을 위한 정부 주도 상품이에요. 10년, 20년 단위로만 투자가 가능하고, 기존 국채 투자보다 높은 수익률을 낼 수 있습니다.

이자는 만기까지 보유하면 표면금리+가산금리+연복리가 적용되는데요. 표면금리 3.5%를 가정할 때 10년 투자 시 수익률은 41%가 돼요. 이때, 분리 과세가 적용되기 때문에 금융소득 종합과세 대상에서도 벗어날 수 있어요.

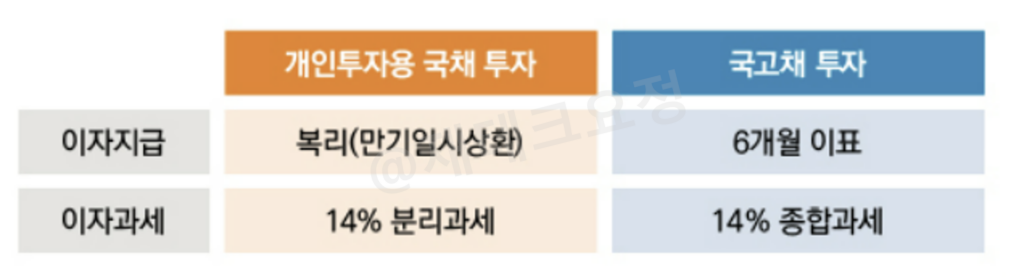

개인투자용 국채 vs 기존 국채 차이점 비교

개인투자용 국채와 기존 국채의 차이점을 비교해 봤습니다.

1. 이자 지급 방식

개인투자용 국채는 복리로 재투자되어, 만기에 원금과 이자를 한꺼번에 받을 수 있어요. 또한, 만기까지 투자를 하면 가산금리가 더해지기 때문에 ‘표면금리+가산금리’에 연복리가 적용돼요. 가산금리는 시장상황을 고려해서 기획재정부장관이 매월 결정 후 공표할 예정이라고 합니다.

그러나, 기존 국채는 6개월 단위로 이자가 지급돼요.

2. 이자 과세 방식

개인투자용 국채는 매입액 기준 총 2억원까지에 대한 이자 소득 14%가 분리 과세돼요.

그러나, 기존 국채의 경우 이자에 대해 14% 종합과세가 되는데요. 종합과세가 되기 때문에 국채 투자와 다른 투자, 그리고 근로 또는 사업소득이 있다면 세율 구간이 높아질 수 있어요. 또한, 금융소득이 2천만원을 넘으면 금융소득 종합과세 대상이 되기 때문에 투자 시 유의하셔야 합니다.

🔗금융소득종합과세 대상자 확인하는 방법, 세금 얼마나 더 내야할까?

개인투자용 국채 장점

1. 예적금보다 높은 안전성

개인투자용 국채는 ‘국가가 발행한 채권’으로 정부에서 보장하기 때문에 웬만한 예적금보다 안전하다고 볼 수 있어요.

2. 기존 채권보다 높은 수익률

만기까지 보유하면 기존 국채 투자보다 높은 수익률을 낼 수 있어요. 개인투자용 국채는 표면금리와 가산금리에 복리 이자를 적용받을 수 있는데요.

예를 들어, 표면금리 3.5% 10년물 채권이라면 만기수익률은 41%나 됩니다. 1억을 투자했다면 10년 후 1억 4,100만원을 수령할 수 있게 되는거죠. 이 계산은 표면금리만 계산했을 때고, 실제로 가산금리와 연복리 이자를 적용하면 수익률은 더 높아질 수 있어요.

3. 이자소득 14% 분리과세 적용

개인투자용 국채는 이자 수익에 대해 14% 분리 과세를 해요. 기존 국채는 이자 수익에 대해 종합과세를 하는데, 분리 과세가 적용되기 때문에 다른 투자를 병행하고 있는 분들이라면 절세 효과를 크게 누릴 수 있습니다.

개인투자용 국채 단점

1. 10년, 20년 단위의 장기 투자

개인투자용 국채는 10년, 20년 단위로만 투자가 가능해요. 만기까지 유지를 해야 가산금리, 연복리, 분리과세 혜택까지 모두 받을 수 있어요.

만약, 중도 환매를 하는 경우에는 매입 1년 후부터 가능하고, 환매 시 이자는 표면금리 이자만 적용됩니다.

또한, 무조건 환매도 가능한 게 아닌데요. 기획재정부에서 정한 해당 월 중도 환매 한도 금액내에서만 환매 신청이 가능해요. 따라서, 한도가 소진되면 중도환매가 불가능할 수 있습니다.

2. 만기 일시 상환

개인투자용 국채는 만기에 원금과 이자를 수령하는 방식이에요. 기존 국채는 6개월마다 이자를 받을 수 있지만, 개인투자용 국채는 만기까지 아무런 수익금을 받을 수 없어요.

그렇기 때문에 여윳돈으로 투자를 하는 게 좋습니다. 중도 환매시에는 표면금리밖에 받을 수 없고, 표면금리는 일반 예적금 상품에 가입하는 수익정도밖에 되지 않기 때문이에요.

여기까지 개인투자용 국채 장점 및 단점에 대해 자세히 알아봤는데요. 당장 목돈이 필요한 사회초년생들보다 노후 준비를 시작해야 하는 30대, 40대들에게 더 적합한 상품인 것 같네요. 2024년 6월 20일부터 발행 예정이라고 하니 미리 알아보셔서 좋은 투자 결정하시길 바랍니다. 이외에 노후 준비를 위한 투자 상품을 찾고 계시는 분들은 TDF에 대해서도 알아보세요.