퇴직연금 DB DC, DB는 확정급여형, DC는 확정기여형을 말하는데요.

본인이 다니는 회사에서 어떤 퇴직연금제도를 채택하고 있는지 모르는 분들이 많습니다.

오늘은 퇴직연금제도 종류와 내게 유리한 제도가 무엇인지 자세히 알아보도록 하겠습니다.

퇴직연금제도란?

퇴직연금제도는 회사가 근로자의 퇴직금을 금융회사에 적립해두고, 제도의 종류에 따라 운용 방식을 결정합니다.

확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)로 나눌 수 있습니다.

쉽게 말하자면, DB형은 퇴직금을 회사가 운용하는 방식이고, DC형은 근로자가 직접 운용하는 방식입니다.

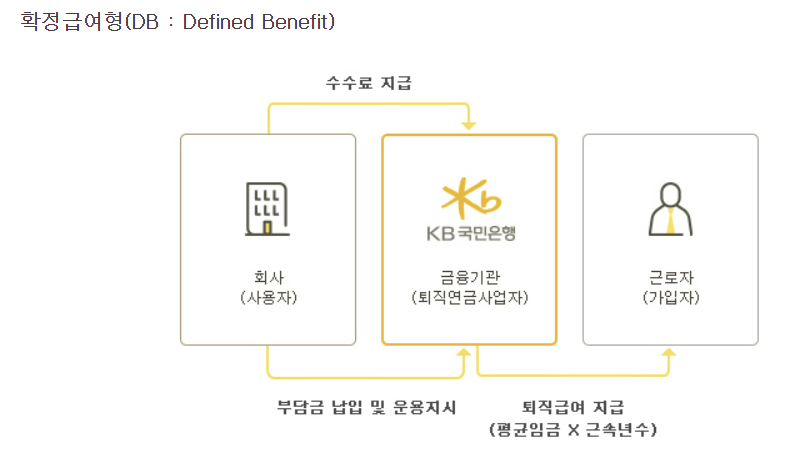

퇴직연금 DB형(확정급여형)

확정급여형은 말 그대로 나중에 받을 퇴직금이 확정되어 있다는 뜻입니다.

근로자가 퇴직할 때 수령할 퇴직급여가 정해진 방법으로 계산되어 사전에 확정되는건데요.

회사는 퇴직금을 금융회사에 적립해서 직접 운용합니다.

이 때, 회사가 적립금 운용 주체가 되며 손실과 수익은 회사가 책임집니다.

DB형 가입자는 추가 납입, 중도 인출이 불가능합니다.

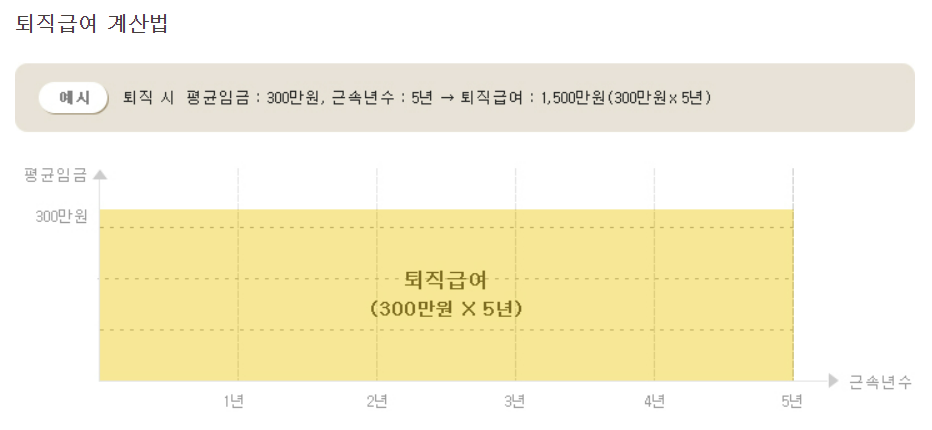

퇴직연금 DB형 계산 방식

퇴직 전 3개월 평균임금 X 근속년수로 계산합니다.

근속년수가 곱해지기 때문에 앞으로 근무할 기간이 길거나, 임금인상률이 높은 기업에 유리합니다.

예를 들어, 퇴직 시 평균임금이 300만원이고, 근속년수가 5년이라고 할 때, 퇴직급여는 1,500만원이 됩니다.(300만원X5년)

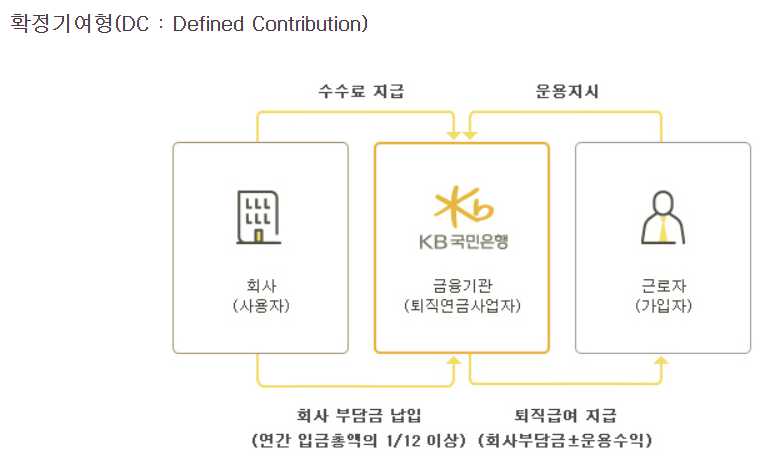

퇴직연금 DC형(확정기여형)

확정기여형은 급여가 확정되어 있지 않습니다.

회사는 납입할 부담금(매년 연간 임금 총액의 1/12 이상)을 근로자의 퇴직연금계좌에 이체하고, 근로자는 직접 적립금을 운용합니다.

이 때, 근로자가 추가 부담금을 납입할 수 있습니다.

납입한도는 연간 1800만원 한도이며, 연간 납입액 합산 900만원까지 세액 공제가 가능합니다.

수수료 부담 주체는 회사 부담금은 회사가, 개인 추가 부담금은 개인이 부담합니다.

퇴직연금 DC형 계산 방식

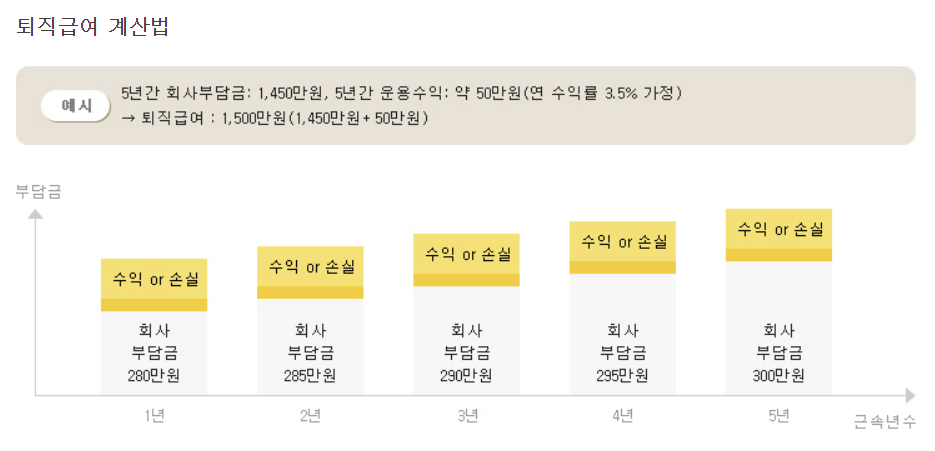

회사 부담금 ± 운용 수익입니다.

(회사 부담금 : 연간 임금 총액의 1/12 이상)

DC형은 DB형과 달리 투자 수익률이 높을 때 유리합니다.

직접 투자를 해서 높은 투자 수익을 올리길 원하는 근로자에게 적합하며, 세제 혜택을 받을 수 있습니다.

5년간 회사부담금이 1,450만원이고 5년간 운용수익이 약 50만원(연 수익률 3.5%)이라면 퇴직급여가 1,500만원이 됩니다.

매년 부담금이 쌓이는 것이기 때문에, 입사 첫해의 낮은 임금이 적립됩니다.

운용 수익에 따라 DB형보다 높은 퇴직금을 받을 수 있긴 하지만 불확실합니다.

퇴직금 계산기로 내 퇴직금을 계산해보세요!

퇴직연금 지급 방법

원칙적으로 퇴직금은 퇴직일 이후 14일 이내에 지급해야 합니다.

특별한 사정이 있는 경우 당사자간 합의에 따라 지급 기일을 늦출 수 있습니다.

퇴직연금 DB형 지급 방법

근로자 이직,퇴직 시 회사는 근로자에게 14일 이내에 퇴직금 지급을 지시합니다.

이에 따라, 퇴직연금사업자(금융기관)는 근로자가 지정한 IRP계좌로 퇴직금 전액을 지급합니다.

퇴직연금 DC형 지급 방법

퇴직연금사업자(금융기관)는 근로자의 IRP계좌로 퇴직금 전액을 지급합니다.

근로자는 퇴직 시 자기 계정에서 운용 중인 자산을 그대로 동일 사업자의 개인형 퇴직연금 제도 계정으로 이전 가능합니다.