예금 적금 차이, 어떤 게 더 유리할까요? 이제 막 재테크를 시작하는 사회초년생이라면 예금 적금이 정확히 무엇인지 헷갈릴 수 있는데요. 재테크는 소액부터 꾸준히 하는게 중요한만큼 본인의 상황에 맞는 저축 방법을 찾아 시작하는 게 좋습니다. 무턱대고 금리 높은 예금이라고 가입했는데, 예상치 못하게 중도 해치를 해버릴 경우 제대로 이자도 받지 못하고 시간만 날릴 수도 있습니다.

간단히 말씀드리면, 현재 목돈이 있는 경우에는 예금을, 목돈을 만들고 싶다면 적금을 하는 것이 좋습니다. 그럼 지금부터 예금과 적금에 대해 좀 더 자세히 알아보도록 하겠습니다.

예금이란?

예금이란, 돈을 한 번에 납입하는 저축상품입니다. 보통예금과 정기예금으로 나뉘는데요.

보통예금 VS 정기예금

보통예금은 가입 기간과 금액에 제약이 없고, 자유롭게 입출금이 가능합니다. 기본적으로 은행에서 계좌를 개설할 때 쓰는 것이 보통예금통장입니다. 대부분 매우 낮은 금리가 적용됩니다. KB국민은행의 대표 보통예금인 KB마이핏통장의 금리는 연 1.5%이네요.

정기예금이란 정해진 금액을 일정 기간동안 저축하고 만기에 원금+이자를 받는 저축입니다. 흔히 목돈이 생겼을 때 목돈을 굴리기 위해 가입합니다.

예를들어, 1년동안 1,000만원을 연 금리 5%의 상품에 가입한다면 원금 1,000만원과 50만원의 이자를 받게 됩니다. 물론 이자에는 일반 과세 15.4%가 적용되어 세후 받게 되는 이자는 조금 줄어듭니다. 요즘에는 6개월부터 3년까지 다양하게 가입 가능한 상품들이 많이 출시되어서 원하는 기간동안 꽤 괜찮은 금리로 예금 가입이 가능합니다.

적금이란?

적금이란 가입 기간동안 매주/매월 돈을 납입하는 저축 상품입니다. 크게 자유적금과 정기적금으로 나눌 수 있습니다.

자유적금 VS 정기적금

자유적금이란, 정해진 금액 없이 자유롭게 납입하는 저축 상품입니다. 정기적금이란 정해진 기간에 정해진 금액을 납입하는 방식의 저축 상품입니다.

예를 들어, 1년 매월 100만원 납입해야하는 연 금리 5% 정기적금을 가입했다면, 매월 꾸준히 100만원씩 납입하면 만기일에 원금+이자를 받게 됩니다. 단, 이자는 예치 기간에 대해 적용되므로 만기일에 가까워질수록 받게되는 이자는 줄어드는데요. 이에 대한 내용은 아래에 자세히 설명해드리도록 하겠습니다.

정기적금도 정기예금처럼 6개월부터 3년까지 다양한 기간의 상품들이 있습니다.

예금 적금 차이, 동일한 조건이라면 어떤게 유리할까?

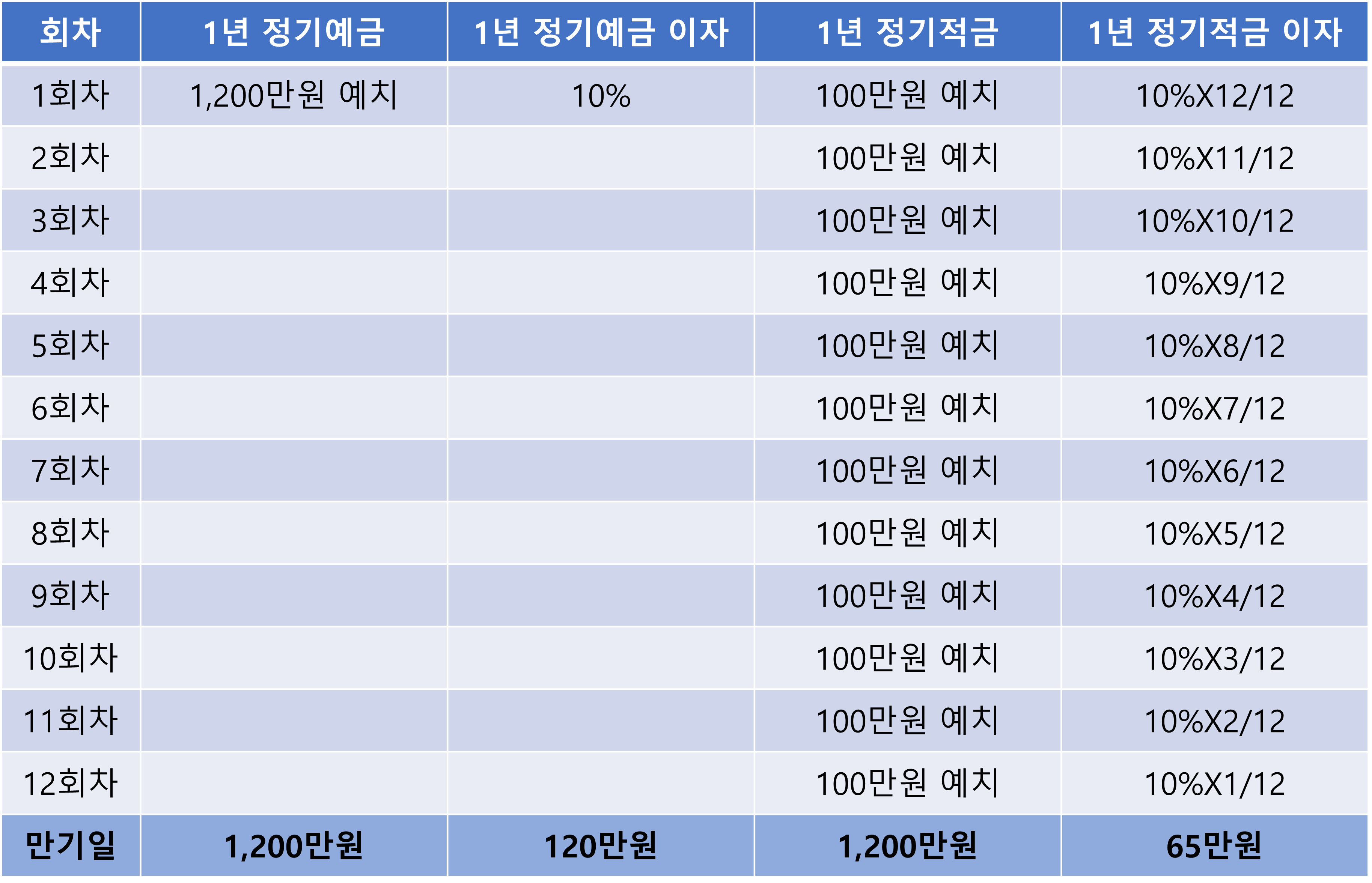

금리 10%의 정기예금과 정기적금의 이자는 동일할까요? 아닙니다. 정기예금과 정기적금은 이자 계산 방식이 다른데요. 금리 10% 기준으로, 1,200만원을 납입한다고 가정해봅시다.

정기예금은 만기일에 원금 1,200만원과 10% 이자인 120만원을 받을 수 있습니다.(세전)

정기적금은 1회차에는 100만원만 예치되어 있기 때문에 1회차 납입금에는 10% 연 이자가 온전이 발생하지만, 2회차부터는 이미 누적된 1회차 100만원과 추가 납입한 100만원이 연 이자 10%의 11/12만큼 이자가 발생합니다. 그러니 12회차로 갈수록 추가 납입한 금액에 대해서 받게 되는 이자는 처음보다 점점 줄어들게 됩니다.

즉, 동일한 가입기간(12개월), 연 금리(10%)로 가입해도 정기적금은 약 5.4%의 정기예금을 가입한 것과 동일해집니다.

이렇기 때문에 대부분의 적금상품들의 이자가 예금상품에 비해 높은 경우가 많습니다. 또한 적금 금리를 높이고, 가입 기간이나 가입 금액에 제한을 두는 상품들도 많으니 잘 확인해보셔야 합니다.

정기적금 이자 계산 쉽게 하는 방법

이렇게 정기적금 이자를 계산하는 게 쉽지 않은데요. 정기 적금 이자를 대략적으로 쉽게 계산할 수 있는 방법이 있습니다. 바로 적금 연 금리 X 0.55를 하면 됩니다. 그런데, 이 계산방법은 대략적인 이자만 확인할 수 있기 때문에 정확한 계산이 필요한 분들은 적금 이자 계산기를 활용해보세요.

6개월 및 1년 단기 예적금 추천

1년 단기로 가입 가능한 예적금을 추천해드립니다. 23년 10월 기준으로 금리가 가장 높은 예금 및 적금을 정리했습니다. 예금의 경우 기본금리가 가장 높은 상품들로 엄선했으니, 우대금리가 적용된다면 더 높은 금리 혜택을 받을 수 있어요.

6개월 정기예금 추천, 기본금리 연 4%대 정기예금은?(우대금리 적용X)

1년 정기예금 추천, 기본금리만 연 4% 넘는 상품 알아봐요

청년 적금 추천, 소액으로 가능한 6개월 단기 적금 BEST3

정기예금/정기적금 자주 묻는 질문

1) 정기예금 및 적금 금리를 한눈에 비교할 수 있는 방법이 있나요?

금융감독원의 금융상품 통합 비교공시시스템 ‘금융상품한눈에’를 통해 예적금 금리 비교가 가능합니다.

2) 비과세 예적금 가입 조건은 어떻게 되나요?

아래 대상에 해당할 경우 비과세 혜택을 받을 수 있습니다.

☑ 만 65세 이상인 거주자, 장애인, 독립유공자와 그 유족 또는 가족, 상이자, 수급자, 고엽제후유의증환자, 5ㆍ18민주화운동부상자

비과세 저축의 경우 가입 한도는 1인당 5천만원으로 제한됩니다.

여기까지 예금 적금 차이와 실제 금리 비교까지 해봤습니다. 적금의 경우 만기 원금에 연이자가 그대로 적용되는 게 아니라는 것을 꼭 명심하시면 좋겠습니다. 본인의 상황에 맞는 적합한 저축 상품을 찾아보시고 가입하는 것을 권장드립니다.

🔖함께 읽으면 좋은 글